金利上昇が市場を壊さず選別する首都圏マンションの現状

2025年12月、日本銀行の政策金利は0.75%まで引き上げられました。市場では、今後さらなる追加利上げの可能性が高いと見られています。金利上昇は住宅ローン金利に直結し、借入コストの増加は家計負担を重くし、住宅購入需要を抑制するというのが一般的な見方です。その結果、マンション価格は下落するとの予測も広がっていました。

しかし、実際のマンション市場は単純な需要減少という動きを見せていません。金利上昇が市場全体を破壊するのではなく、「選別」を引き起こしている実態が明らかになっています。

インフレと実質賃金の乖離が示す家計の実態

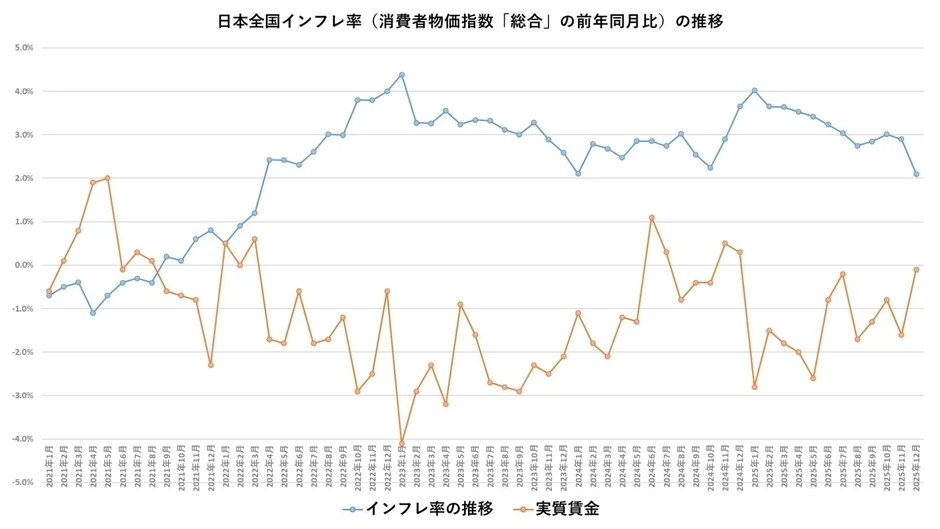

マクロ環境を見ると、インフレ率(消費者物価指数の対前年比)は概ね2〜4%で推移し、日本は明確なインフレ局面にあります。一方で、実質賃金は長らくマイナス圏に沈んでいます。つまり「物価の上昇 > 賃金の上昇」という状態が続き、家計の購買力は低下しています。この状況下で金利が上昇すれば、「物価高」+「実質所得減」+「借入コスト増」という三重苦となり、本来であれば住宅需要は冷え込むはずです。

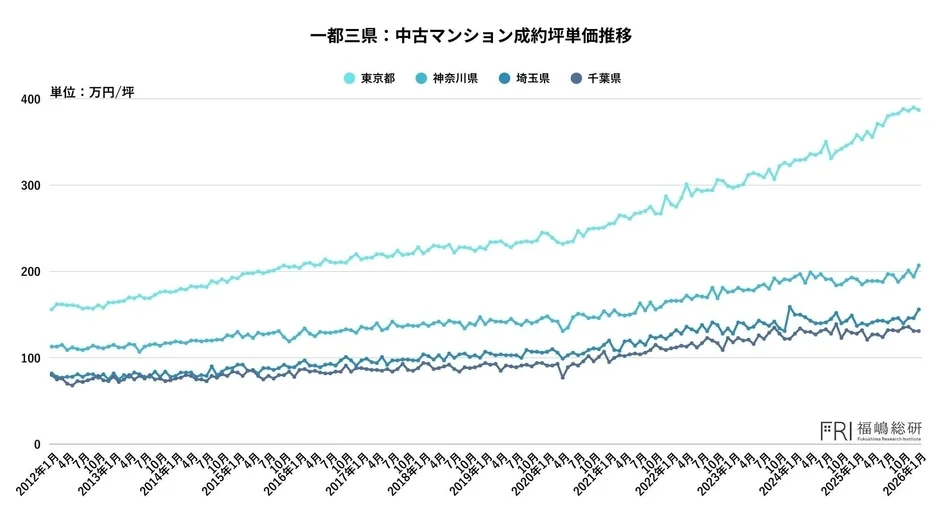

首都圏中古マンション価格の実態

首都圏の中古マンション成約坪単価の推移を見ると、東京都では明確な右肩上がりが見られる一方、神奈川県・埼玉県・千葉県では横ばい基調が続いています。

この違いの本質は、市場参加者の構造にあります。東京都は投資需要と実需が混在する市場であるのに対し、神奈川・埼玉・千葉は実需中心の市場です。同じ金利上昇という外部環境の変化でも、影響の受け方が異なっています。

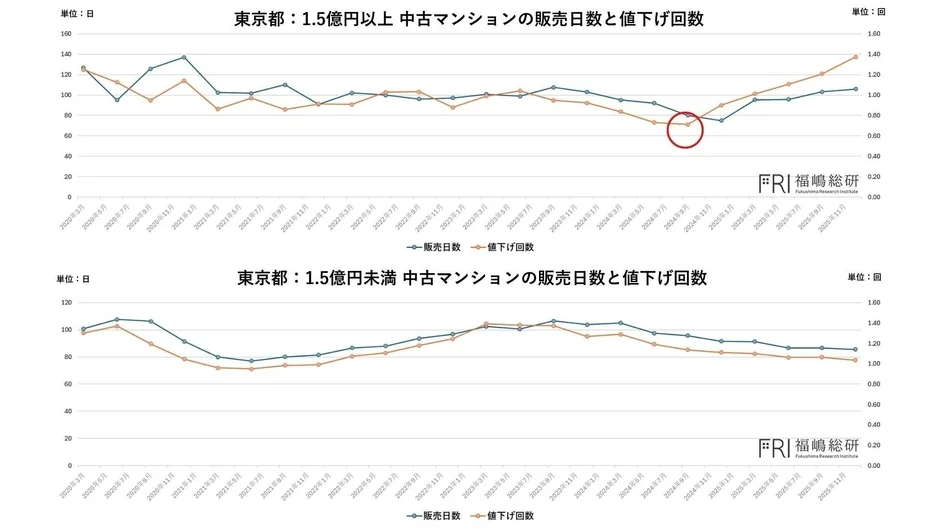

東京都:1.5億円を境に起きた構造変化

東京都の販売データを価格帯別に見ると、より明確な構造変化が確認できます。

1.5億円以上の高額帯では、2024年9月前後から販売日数の増加と値下げ回数の増加が同時に発生しました。これは「売れるまでに時間がかかる」「値下げしても売れにくい」という状態を示しています。この時期は、政策金利が0.25%に引き上げられ、調達コストが明確に増大したタイミングと重なります。特にレバレッジを活用する投資層にとって環境が厳しくなり、投資マネーによって押し上げられていた価格水準に対し、実需層が追いつけなくなり需要が減退したと考えられます。

一方で、1.5億円未満のゾーンでは真逆の現象が起きています。販売日数は短縮し、値下げ回数は減少しました。これは、値下げをしなくても売れる状態が続いていることを意味します。高額帯から準高額帯へ需要がシフトし、高所得実需層がより価格を抑えたゾーンへ移動したことで、購入母数が増加し流動性が高まったのです。金利上昇は「需要減少」ではなく「価格帯の再編」を引き起こしたと言えます。

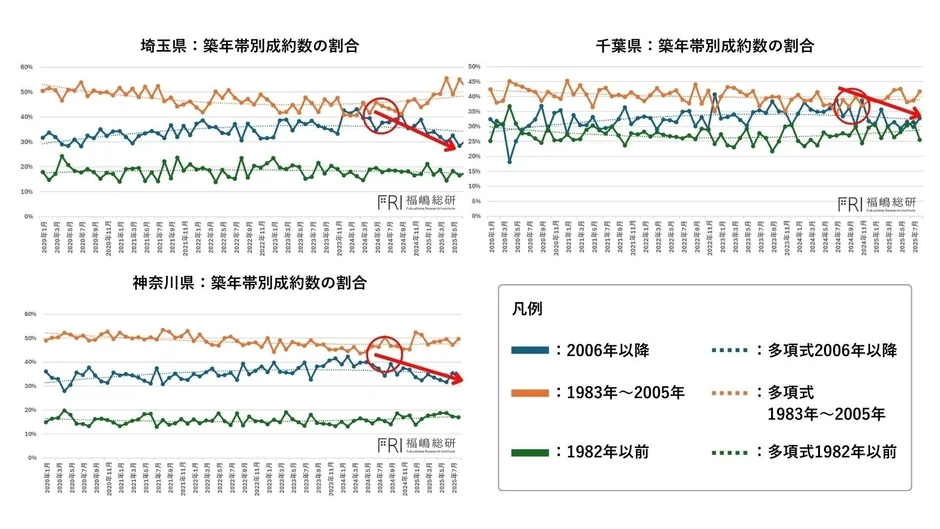

三県でも起きたグレードダウン

神奈川・埼玉・千葉でも同様の現象が確認できます。2024年7月前後を境に、2006年以降築の高価格帯物件の成約比率が低下し、築年数の古い物件の成約比率が上昇しました。価格水準自体は大きく崩れていませんが、購入対象は「築浅・高価格」から「築古・価格抑制型」へとシフトしました。ここでも共通しているのは、需要は消えておらず、選ばれる物件が変わっただけという点です。

金利上昇が価格を下げなかった理由

金利上昇により、高額帯や投資寄り市場が減速しましたが、需要は価格を下げる方向ではなく、別の価格帯へ移動しました。結果として、政策金利の上昇は、マンション価格全体の下落に直結しなかったというのが実証的な結論です。

2026年の鍵:実質賃金の転換

今後の焦点は実質賃金です。2026年は、賃上げの継続により実質賃金がプラスに転じる可能性が高いと見られています。もし「実質所得の改善」と「金利上昇の吸収」が同時に進めば、住宅購入余力は回復するでしょう。その場合、金利上昇があっても「価格下落」ではなく「選別強化」へと進む可能性が高いと考えられます。

結論:調整は「市場全体」ではなく「価格が先行した部分」から起きる

以上の分析から、金利上昇が直ちにマンション市場全体の価格下落を引き起こすわけではない事実が明らかになりました。実際に起きているのは、高額帯から準高額帯への需要移動、築浅から築古へのグレード調整、投資主導ゾーンの減速といった価格帯・商品特性ごとの再編です。需要は消滅しておらず、可処分所得と金利環境に適合するゾーンへ移動しているだけです。

今後最も注意すべきは、「価格だけが先行したエリアから調整が始まる」という構造です。具体的には、実需の裏付けを超えて投資資金が流入したエリア、所得水準の上昇を上回るスピードで価格が高騰したエリア、「築浅×広面積帯」など価格プレミアムが過度に乗った物件群から、流動性の鈍化や価格調整が顕在化する可能性が高いと見られています。

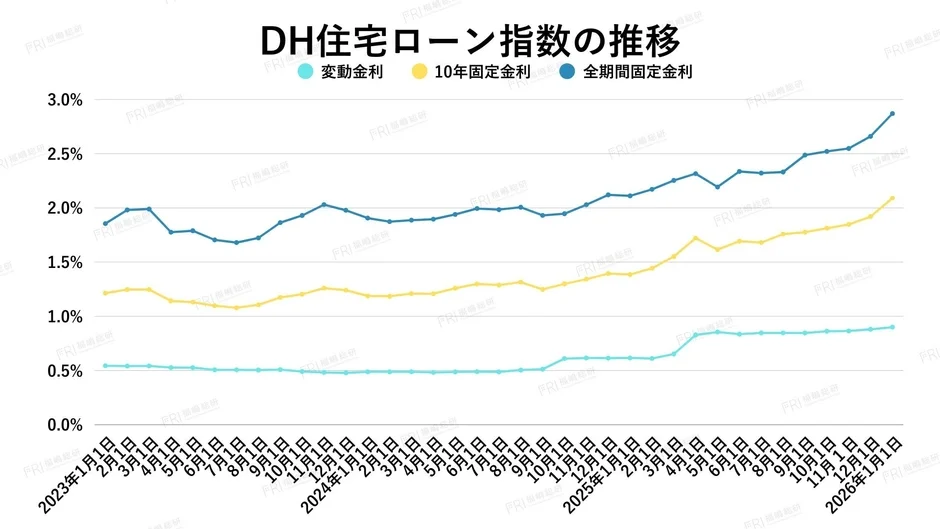

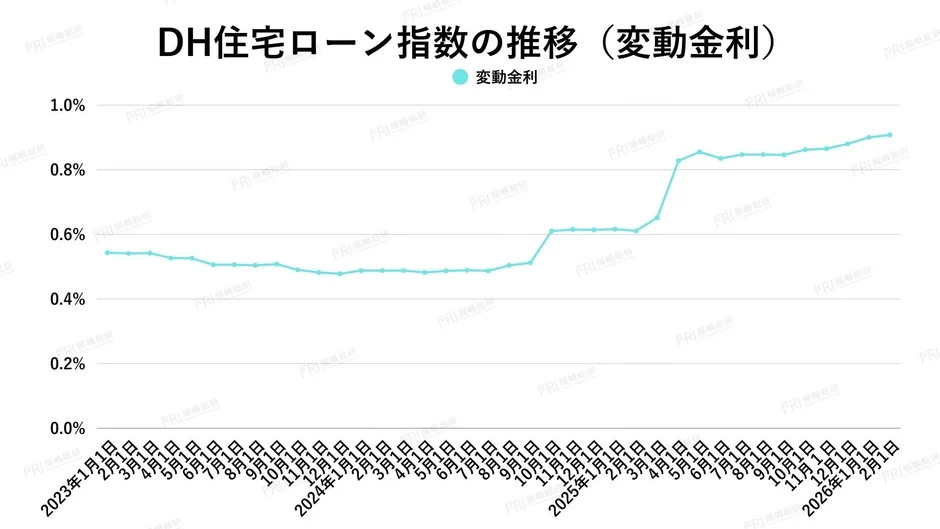

金利動向のまとめ

変動金利について

2026年1月の変動金利はほぼ横ばいでしたが、前年同月比では明確に上昇しています。政策金利引き上げを受け、緩やかな上昇トレンドが継続中です。2025年12月に日本銀行が利上げを実施し、今後も追加利上げ観測があるため、短期プライムレート連動の変動金利には引き続き上昇圧力がかかる局面と言えます。

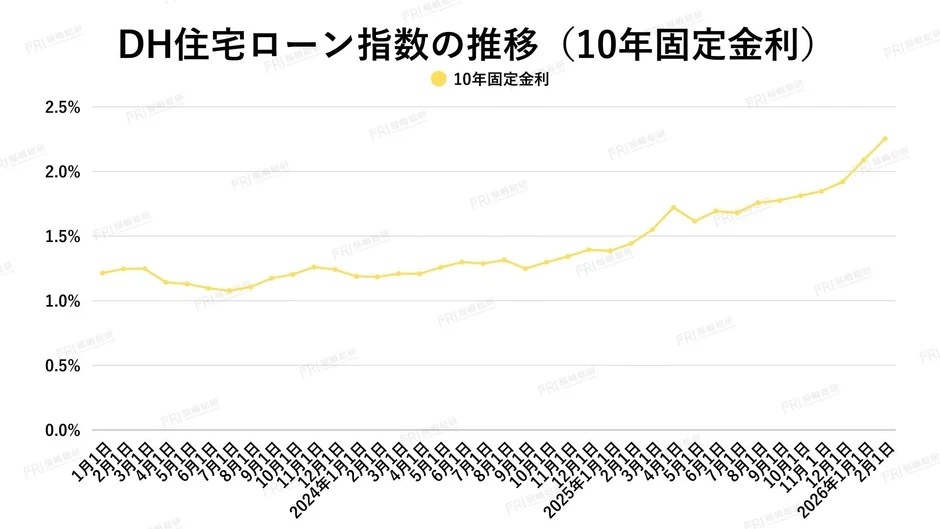

10年固定金利について

2026年1月の10年固定金利は明確な上昇となりました。日本国債10年物利回りも上昇しており、長期金利の上昇ペースは加速しています。金利は明確に上昇局面に入っています。10年国債の上昇を受け、観測対象の銀行すべてが金利を引き上げました。多くの銀行が2%を超え、一部は3%台に到達しています。

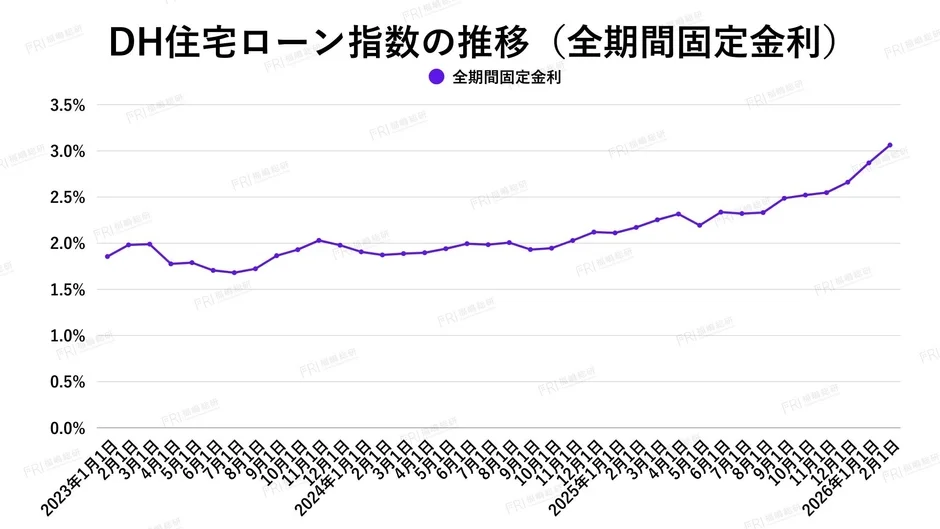

全期間固定金利について

2026年1月の全期間固定金利も上昇しました。全期間固定は3か月連続で全金融機関が引き上げる状況となっており、金利上昇の勢いが最も強く表れている分野です。フラット35を含む全金融機関が金利を引き上げ、多くの銀行で3%を超え、一部では4%に到達しました。超長期国債利回り上昇を背景に、固定型は最も市場金利の影響を受けやすい局面です。

筆者プロフィール

福嶋 真司(ふくしましんじ)

マンションリサーチ株式会社 データ事業開発室 不動産データ分析責任者、福嶋総研 代表研究員。

早稲田大学理工学部を卒業後、大手不動産会社にてマーケティング調査、建築設計事務所にて法務・労務を担当。現在はマンションリサーチ株式会社にて不動産市場調査・評価指標の研究・開発を行い、顧客企業の不動産事業における意思決定をサポートしています。また、大手メディアや学術機関へデータおよび分析結果を提供しています。

マンションリサーチ株式会社の主なサービス

コメント