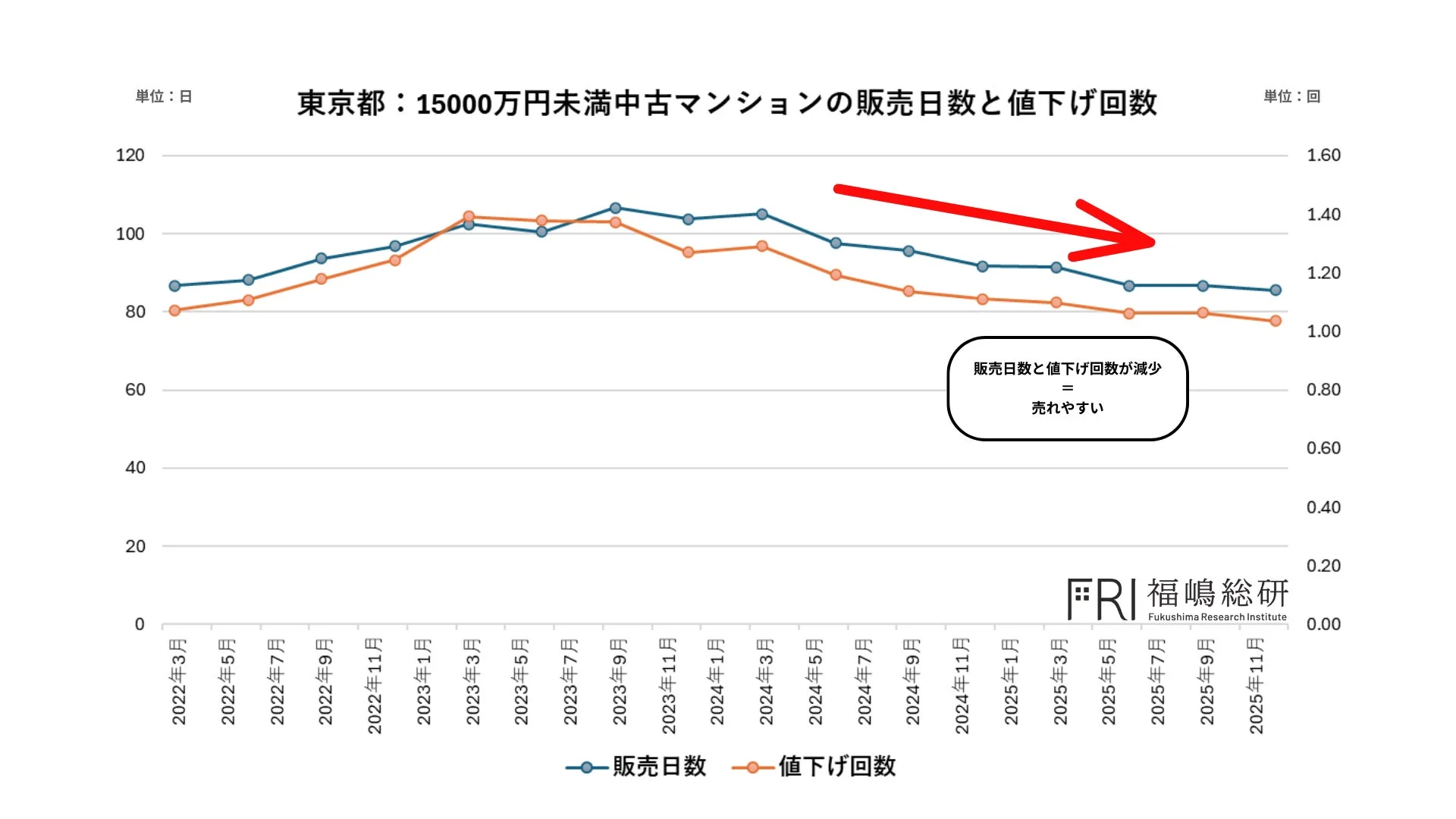

実需層の堅調な需要

特に東京都の1億5,000万円未満の中古マンション市場では、政策金利が0.25%となった2024年7月前後以降、「販売日数」および「値下げ回数」が継続的に減少しています。これは、価格調整なしで比較的短期間での成約が可能であることを示しており、需要の強さが市場の流動性を下支えしている状況です。この価格帯は、居住ニーズに基づく実需層の主戦場であり、金利上昇局面においても市場を支える安定した需要構造が明らかになっています。

高価格帯市場における需要シフトと調整圧力

一方で、1億5,000万円以上の高価格帯マンション市場では異なる動きが見られます。この価格帯は、ハイエンド実需層に加え、投資家も多く参入する市場であり、需給バランスの変化が価格に反映されやすい特性があります。景気や金融環境が良好な局面では価格が急騰しやすい傾向があるものの、金利上昇による調達コストの増加は、借入を伴う購入者の負担を増大させます。結果として、これまで高価格帯を選択していた一部の実需層が、より現実的な1億5,000万円未満の物件へと購入対象を切り替えた可能性が高いと見られます。これにより、高価格帯市場では成約に時間を要するケースが増加し、流動性の低下と価格調整圧力が徐々に表面化しています。

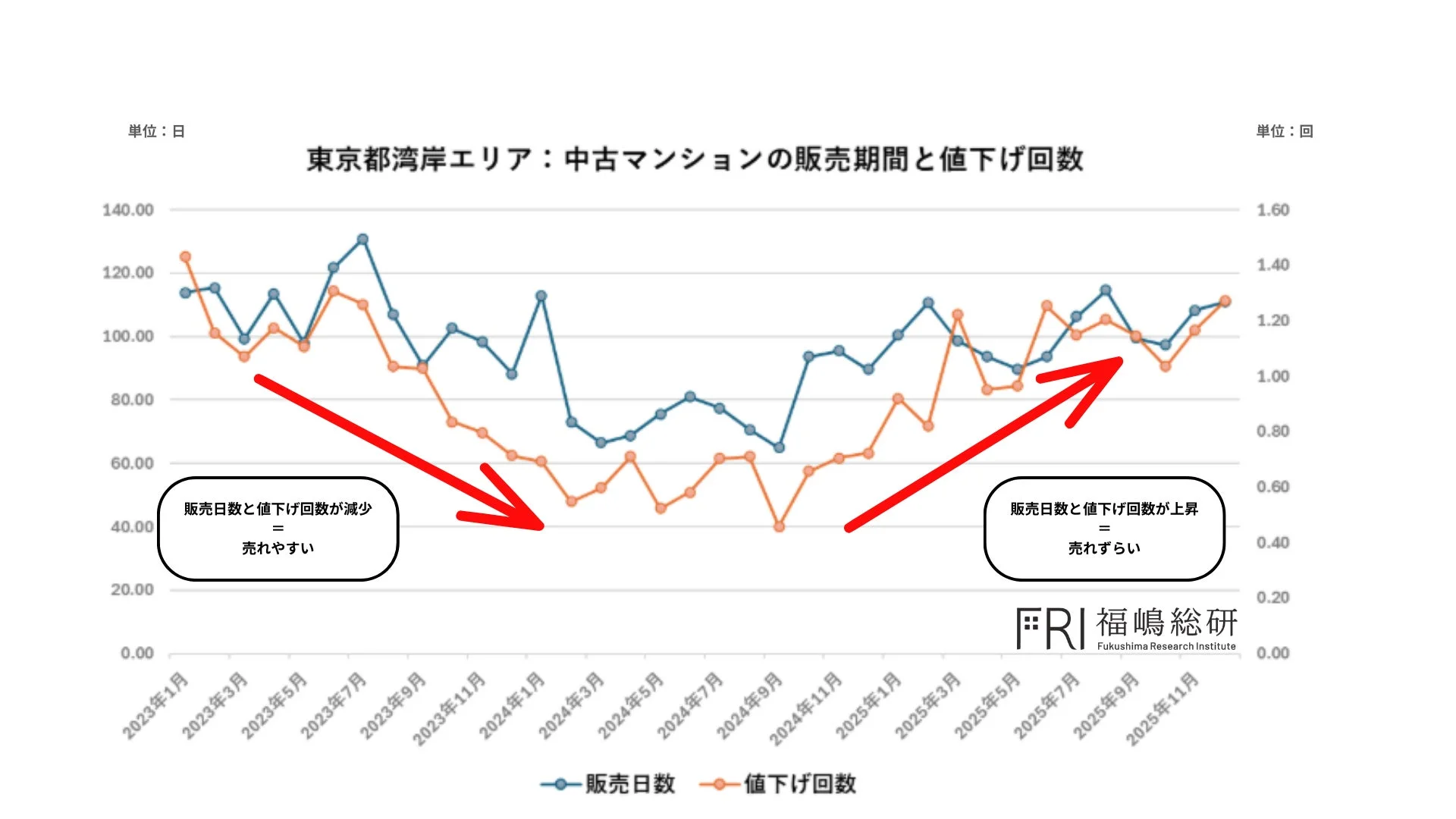

湾岸エリアに見る市場構造の変化

この傾向は、これまで極めて高い流動性と急激な価格上昇を示してきた東京都湾岸エリアにも現れています。同エリアは再開発の進展や利便性向上、眺望や共用施設といった付加価値を背景に、長らく強い需要を集めてきました。

しかし、「金利のある時代」が明確に意識されるようになった2024年7月前後以降、「販売日数」および「値下げ回数」はともに増加に転じています。これは、「価格を下げても売れない」物件が増え始めている状況を示唆しています。この動きは金利上昇だけでなく、過去数年の価格高騰や供給構成の変化、購買層の価値観の多様化といった要因も影響していますが、調達コストの上昇が購買力を制約し、流動性が低下しやすくなる構造には一定の妥当性があります。今後の市場動向を見極める上では、金利動向のみならず、価格帯別・エリア別の需給構造の変化を総合的に捉える視点が重要となります。

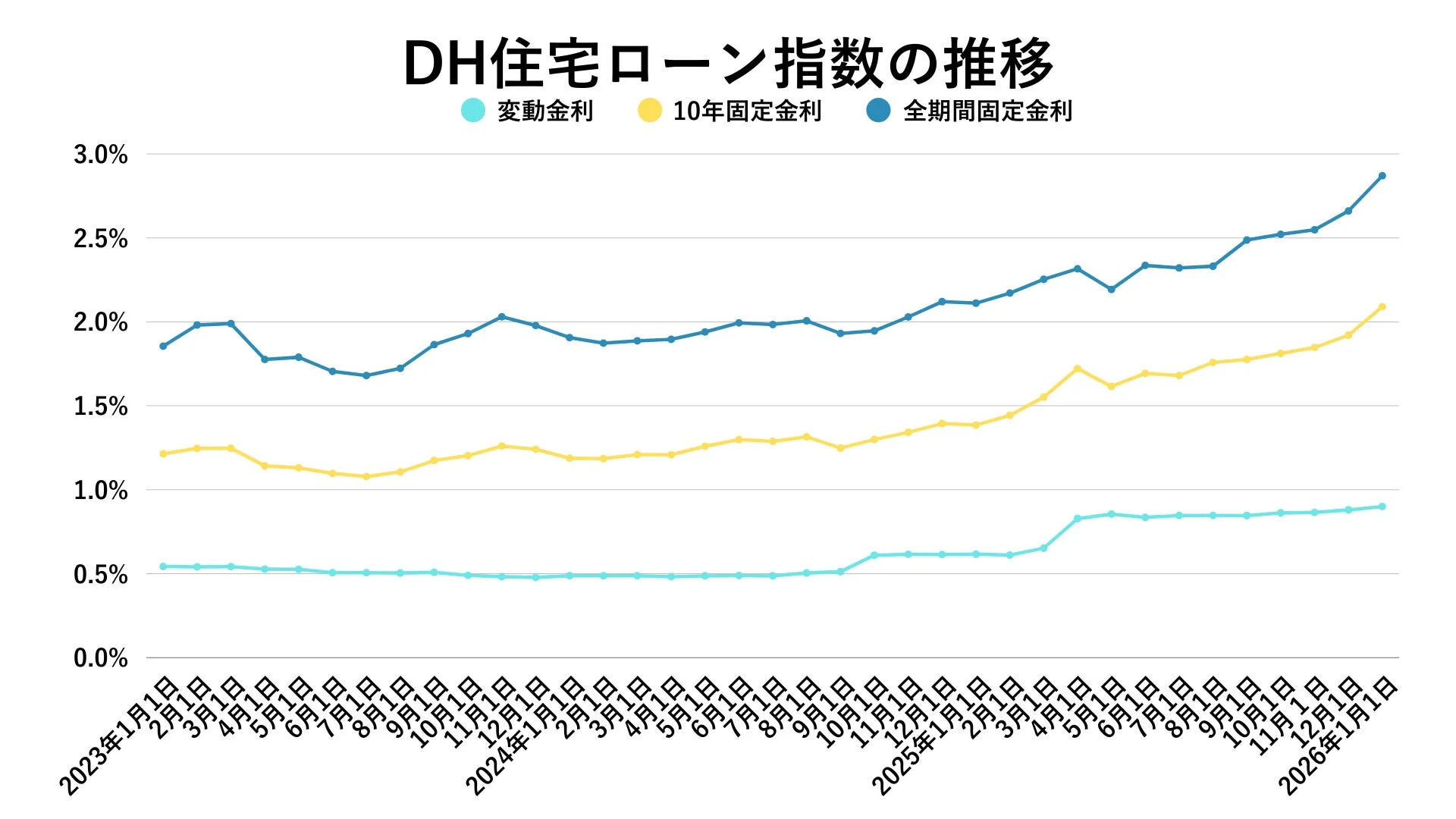

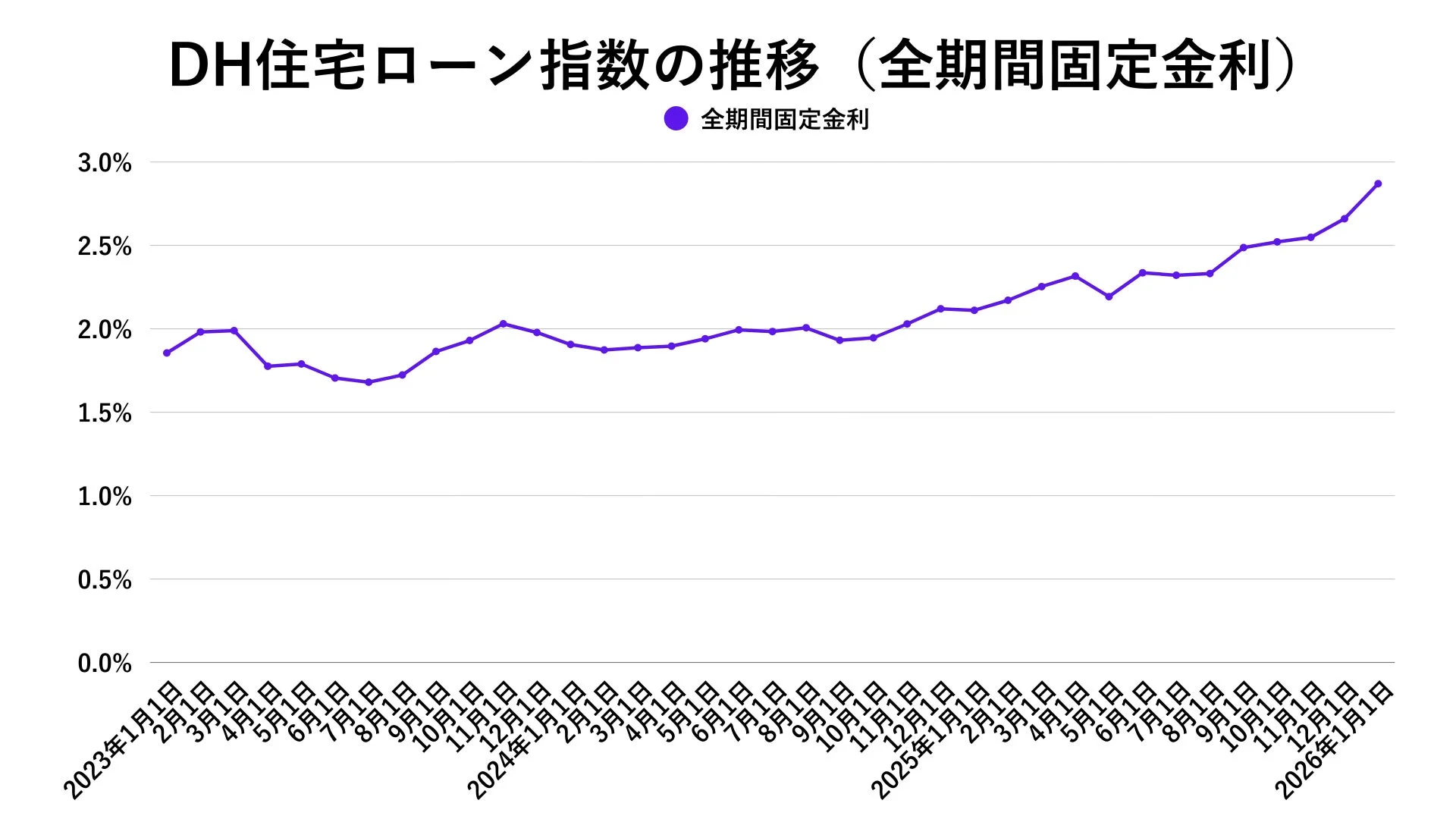

住宅ローン金利の最新動向(2026年1月時点)

変動金利

2026年1月の変動金利は0.902%となり、前月および前年同月より上昇しています。2025年12月の日銀利上げ(0.75%)を受け、上昇基調が本格化しています。現時点で金利を引き上げている銀行は一部にとどまりますが、メガバンクの短期プライムレート引き上げを受け、春以降は多くの銀行で金利上昇が見込まれます。

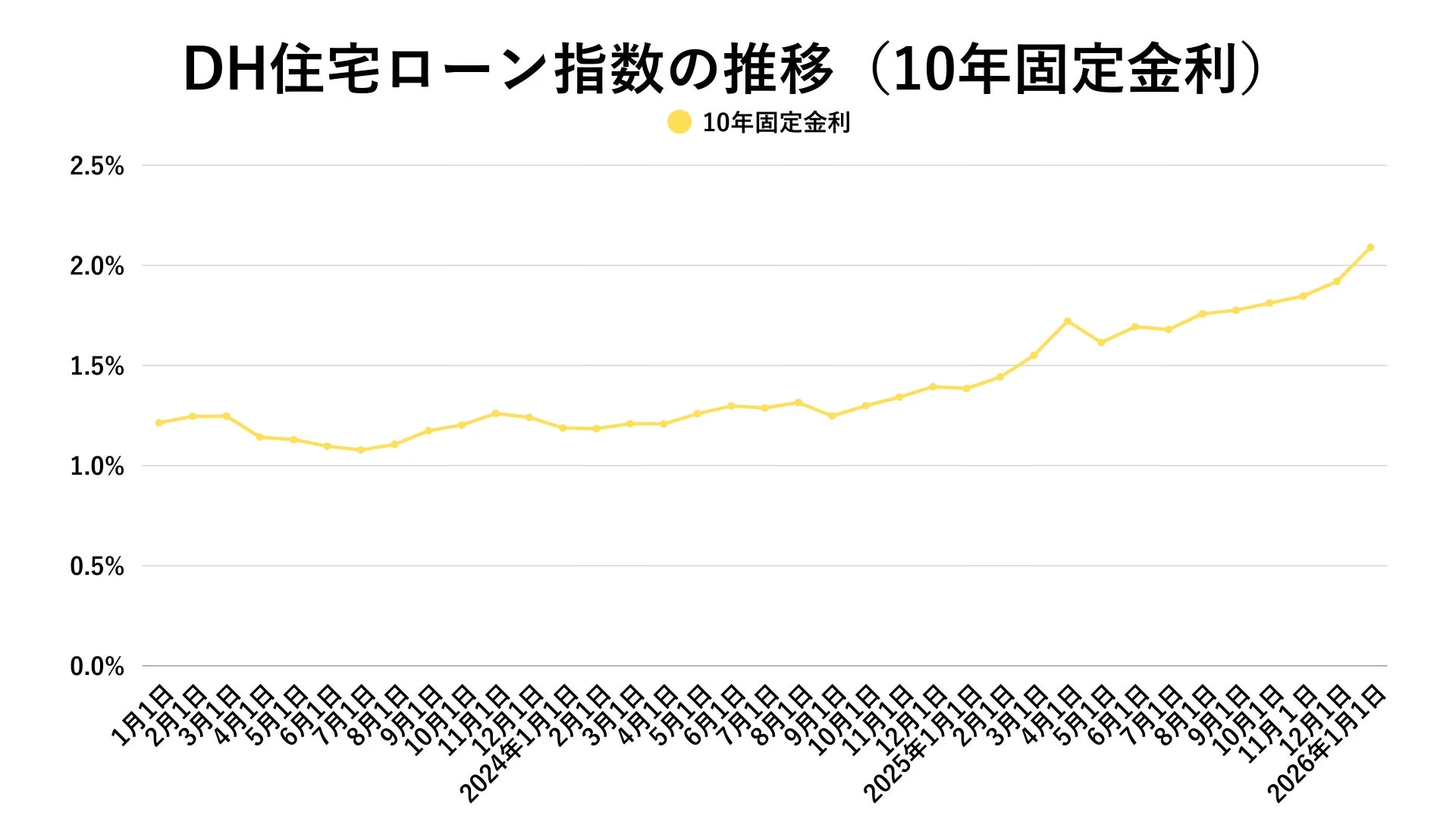

10年固定金利

10年固定金利は2.086%となり、前月から大きく上昇し、1年前と比べても上昇幅が拡大しています。国債10年物利回りの上昇を背景に、すべての銀行が金利を引き上げ、2%超が常態化しています。銀行は10年固定を主力商品とする姿勢を弱めつつあります。

全期間固定金利

全期間固定金利は2.868%となり、前月から上昇し、1年前からの上昇基調が続いています。フラット35は12年ぶりに2%台へ到達し、他の全期間固定商品と比べ割安感があります。変動金利より割高感はありますが、長期安定志向の選択肢として再評価されています。

市場動向の見極め

金利上昇は住宅ローン市場に直接的な影響を及ぼしますが、市場全体を捉えるには価格帯やエリアごとの需給構造の変化を詳細に分析する必要があります。特に、実需層が支える価格帯の堅調さと、投資家も多く参入する高価格帯での調整圧力は、今後のマンション市場を読み解く上で重要なポイントとなります。

関連情報

-

福嶋総研 公式ページ

https://mansionresearch.co.jp/fri/ -

全国14万棟 分譲マンション価格相場公開サイト『マンションナビ』

https://t23m-navi.jp/ -

不動産データクラウド

https://fudosan-data.jp/ -

分譲マンション、土地、戸建てデータ販売

https://mansionresearch.co.jp/re-data/ -

不動産市場解説動画チャンネル

https://www.youtube.com/@mansionresearch/videos

コメント