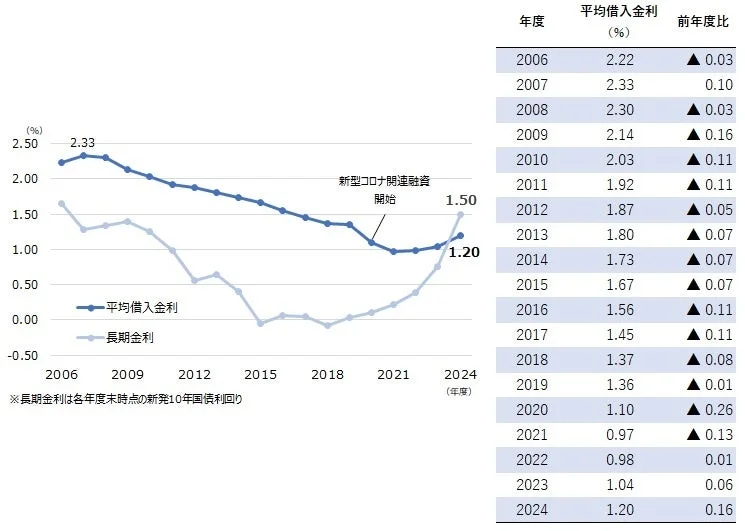

平均借入金利の推移と上昇要因

企業の平均借入金利は、2007年度の2.33%をピークに2021年度まで14年連続で低下していました。特に2020年度は新型コロナウイルス感染症に伴う実質無利子・無担保融資(コロナ融資)の拡大により大幅な低下が見られました。しかし、2023年度以降はコロナ融資の借り換えや一般融資における金利上昇が影響し、再び上昇基調に転じています。2024年度は長期金利が1%を大きく上回ったことも、金利上昇の圧力となりました。長期金利が平均借入金利を上回ったのは、2006年度の調査開始以降初めての事態です。

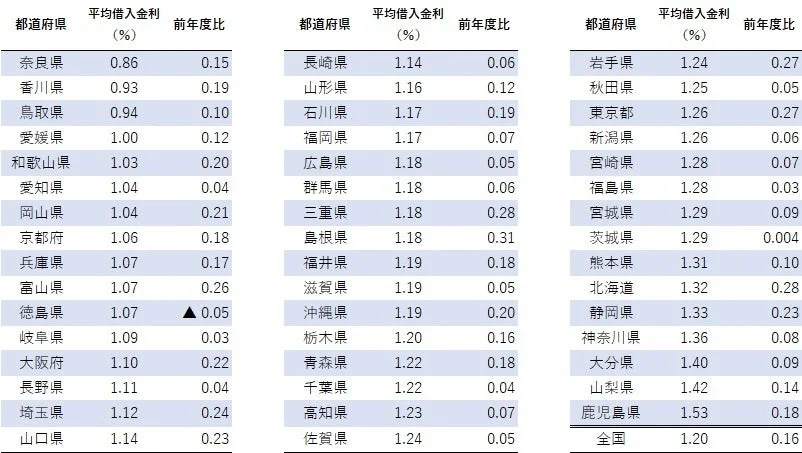

都道府県別金利動向と地域差

都道府県別に平均借入金利を見ると、最も低かったのは奈良県の0.86%でした。次いで香川県(0.93%)、鳥取県(0.94%)が続きます。前年度と比較すると、徳島県を除く46都道府県で平均借入金利が上昇しました。

この都道府県間の金利差には、コロナ融資の利子補給制度の違いが一因として挙げられます。融資実行時から無利子となる「リアルタイム方式」を採用していた奈良県や香川県では、比較的低金利が維持されています。また、奈良県は業歴が長く財務が安定した企業が多いこと、香川県は大都市圏に近い地理的要因に加え、地域内の金融機関による低金利競争が激しい傾向にあることも金利を押し下げる要因となっています。

2025年度の平均借入金利と企業への影響

2024年度の企業平均借入金利は過去最大の上昇幅を記録し、3年連続で上昇しました。低金利であったコロナ融資の借り換えや返済が進んだこと、そして長期金利の上昇が背景にあります。

日本銀行の金融政策決定会合での利上げ議論が市場で確実視されており、日銀の利上げ路線が続くとの見方から債券売りが広がり、長期金利は2%近くに上昇しています。金融機関からは「企業にも金利の引き上げが受け入れられている」との声も聞かれます。コロナ融資の3年間の利子補給期間もほぼ終了しているため、2025年度の平均借入金利はさらに上昇する可能性が高いです。急激な金利上昇は、過剰債務や収益力低下に直面する企業にとって大きなダメージとなる懸念があります。今後の動向には一層の注視が必要です。

詳細はこちらのレポートで確認できます。

https://www.tdb.co.jp/report/economic/20251217-heikinkariirekinri/

コメント