メガバンクの動向:三菱UFJ銀行が17年連続首位もシェアは縮小

2025年の全国メインバンク社数トップは、三菱UFJ銀行が9万2891社で17年連続の首位となりました。しかし、全国シェアは6.18%と前年から0.15ポイント低下し、16年連続のシェア縮小を記録しました。低下幅は全金融機関で最大です。

2位の三井住友銀行(7万5280社、シェア5.01%)と3位のみずほ銀行(6万80社、シェア4.00%)も同様にシェアを低下させています。メガバンク上位3行のメイン社数は、2024年比で合計1193社、シェア合計0.35ポイントの低下となりました。一方、りそな銀行と埼玉りそな銀行は社数を増加させています。

地方銀行の合併も進み、青森みちのく銀行(旧青森銀行+旧みちのく銀行)は全国22位、あいち銀行(旧愛知銀行+旧中京銀行)は全国30位の規模となりました。

地方・第二地方銀行では、北洋銀行が2万3910社で最多、信用金庫では京都中央信金が8407社で最多、信用組合では茨城県信組が3096社で最多となっています。

純増数ではGMOあおぞらネット銀行が597社増の1283社で首位となり、ネット銀行がこの部門でトップとなるのは調査開始以来初めてです。住信SBIネット銀行も316社増の1268社と上位を占めました。ゆうちょ銀行も354社増の3752社と大幅に増加しています。

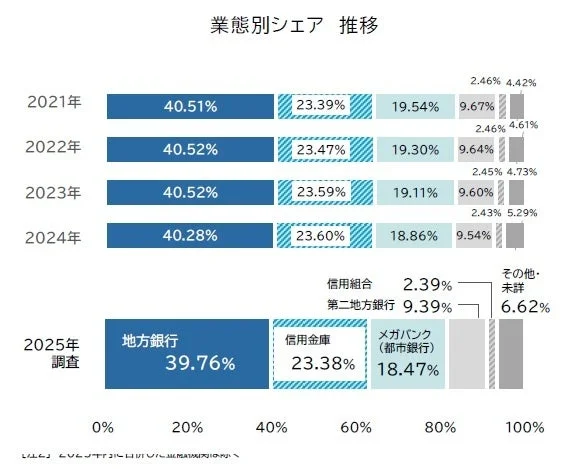

業態別シェアの変動:地方銀行が7年ぶりに3割台へ低下

業態別に見ると、「地方銀行」のシェアは39.76%と、前年から0.52ポイント低下しました。地方銀行のシェアが3割台となるのは、2018年調査以来7年ぶりです。2024年から2025年にかけて地方銀行からメインバンクを変更した約4千社の企業では、信用金庫への移行が最も多く、次いで第二地方銀行、メガバンクが続きます。これは、ゼロゼロ融資などの貸し出しを背景に、地域や経営に密着した信用金庫への移行が進んだものと分析されています。

信用金庫(シェア23.38%)、メガバンク(18.47%)、第二地方銀行(9.39%)、信用組合(2.39%)もそれぞれシェアを低下させています。メガバンクと第二地方銀行のシェアは調査開始以来最低を記録しました。一方、「ネット銀行」(0.36%、+0.08ポイント)とゆうちょ銀行など「その他金融機関」(0.35%、+0.03ポイント)はシェアを拡大しています。

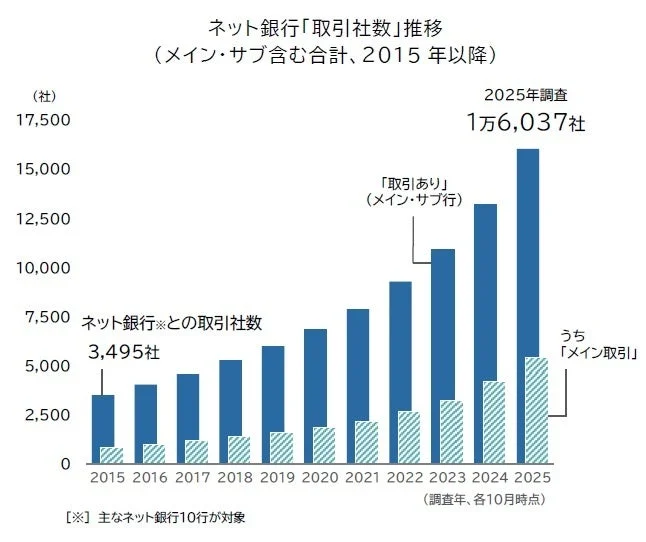

ネット銀行の躍進:法人取引社数が10年で6倍に

実店舗を持たないネット銀行の経済圏が、中小企業を取り込む動きを加速させています。ネット銀行のメインバンクシェアは2025年で0.36%、社数で5429社に達し、調査開始の2009年からは約42倍、10年前の2015年からは約6.5倍に増加しました。楽天銀行が1521社でトップ、PayPay銀行(1299社)、GMOあおぞらネット銀行(1283社)、住信SBIネット銀行(1268社)がこれに続きます。特にGMOあおぞらネット銀行は前年調査からほぼ倍増し、住信SBIネット銀行とともにメイン社数1千社を突破しました。

メインバンクをネット銀行へ変更した企業の動向を見ると、メガバンクからの流入が最も多く、地方銀行、信用金庫が続きます。既存金融機関の法人分野にネット銀行が攻勢をかける構図が鮮明です。また、新たに創業した企業がメインバンクとしてネット銀行を選択する動きも多く見られます。

メイン・サブバンクを問わずネット銀行を取引行として利用する企業は、2025年調査時点で1万6037社に達し、10年前の2015年からは4.6倍に増加しました。決済手数料や基本利用料の低さ、決算書不要の少額融資サービスなどが、ネット銀行の口座開設を加速させる要因となっています。NTTドコモが「d NEOBANK」を導入するなど、ポイント連動や特典付与による「ネット銀行経済圏」の拡大が続いています。

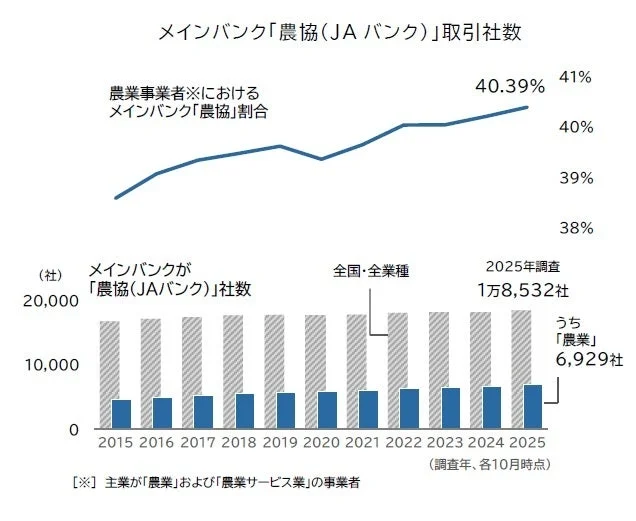

JAバンクの存在感:農業分野でシェア最高を更新

日本の一次産業を支える農業協同組合(JAバンク)の存在感も増しています。農協をメインバンクとする企業は1万8532社に上り、前年から1.8%増加、全体のシェアでは1.2%を占めました。社数としては調査開始以降で最多を記録しています。

全国の農業事業者1.7万社のうち、農協をメインバンクとする事業者は40.39%でした。2022年に初めて40%台に到達して以降、2025年には2年連続で農業全体でのシェアを拡大し、最高を更新しています。

農業事業者の売上高規模別に見ると、「5000万円未満」の事業者で農協をメインバンクとする割合が45.15%と最も高く、小規模な事業者ほど農協との取引が多い傾向が見られます。農協は、担い手農家の課題や成長ステージに応じた資金供給など、伴走型支援を通じて「農業メインバンク」としての機能強化を進めています。農林中央金庫による大規模農業法人への融資拡大など、農業向けリスクマネーの増加が予測されており、今後、農業分野における金融仲介事業者として農協の存在感は一層高まるでしょう。

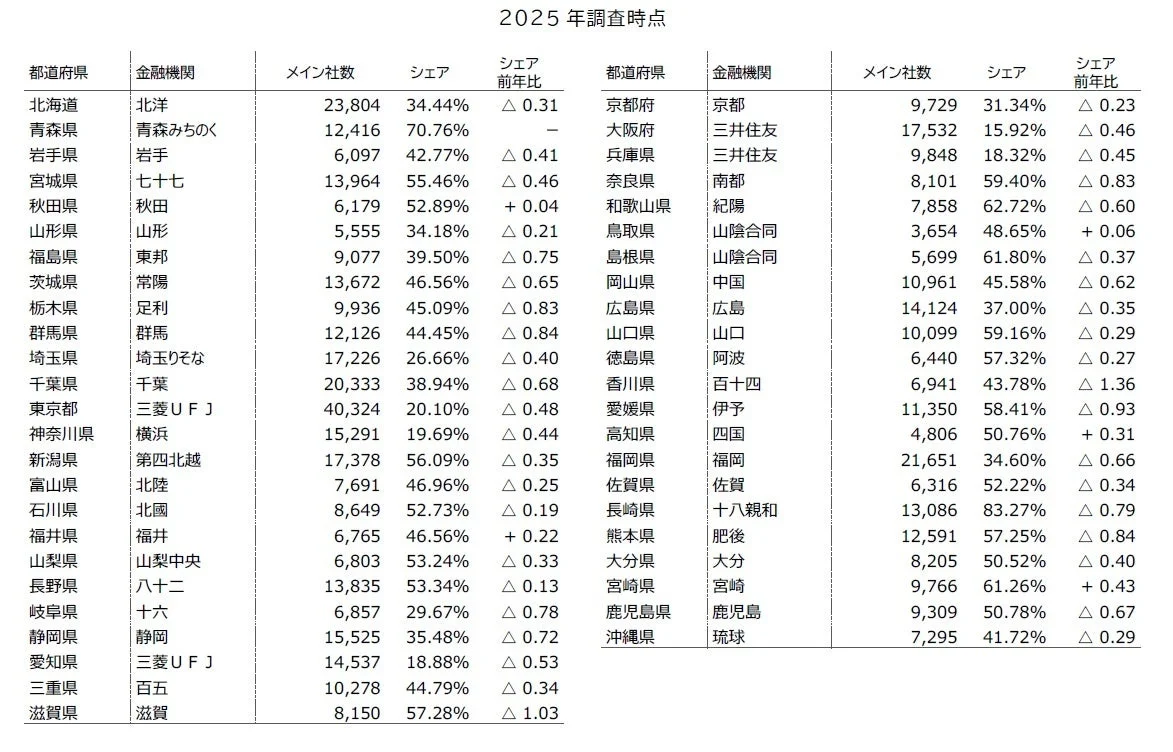

都道府県別シェア:長崎県の十八親和銀行が8割超を占める

都道府県別のメインバンクを見ると、埼玉県、東京都、愛知県、大阪府、兵庫県の5都府県でメガバンクがトップシェアを占めました。

1行単独で都道府県内のシェアが最も高いのは「長崎県:十八親和銀行」で、県内シェア83.27%を記録しています。これは全国で唯一80%を超える水準です。青森県は合併した青森みちのく銀行が70.76%を占め、長崎県に次ぐ2番目の高シェアエリアとなりました。このほか、和歌山県(紀陽銀行:62.72%)、島根県(山陰合同銀行:61.80%)、宮崎県(宮崎銀行:61.26%)の3県が60%を超える単独シェアを記録しています。

1行で県内シェア50%超を占める「単独過半数」の都道府県は合計21に上り、2024年調査から1県増加しています。しかし、そのうち約8割の17行が前年よりシェアを低下させています。

メインバンク選考条件の変化と地域金融機関の課題

日本銀行の政策金利引き上げ以降、金融機関では利上げ交渉が活発化し、「金利のある世界」への適応が進んでいます。2024年度決算における平均借入金利は1.20%と、前年を0.16ポイント上回る大幅な上昇を記録しました。コロナ禍前までの超低金利での貸出によるシェア拡大競争からの転換が進んでいます。

企業の資金調達において金融機関の位置づけに変化が見られ、口座維持コストの安さや迅速な融資決定力を武器とするネット銀行など新興勢力のシェアが急拡大しています。特に創業直後のスタートアップや事業を承継した若手代表者が経営する企業では、金利条件よりも対応の質やスピードを重視する傾向が強まっています。また、借入金を必要としない小規模企業を中心に、確たるメインバンクを必要としないケースも増加しています。これらの変化は現在都市部に限定されていますが、今後は地方にも広がる可能性があります。

低コストで安定した資金を確保し、融資で利ザヤを稼ぐ預金貸出ビジネスを維持してきた地域金融機関にとって、スピードや利便性で優位に立つネット銀行など新興勢力は脅威へと変化することも想定されます。

地域金融機関は、再生支援や新会社の設立で事業再生ビジネスに本格参入する動きが相次いでいます。2026年には「企業価値担保権」を設定した融資も始まり、知的資産や技術力などを測る事業性評価の総合力が試される局面に入ります。店舗の統廃合による経営コスト削減から、コンサルティングなど特定の機能に特化した店舗開設を進めるなど、営業拠点の再活性化の動きも目立ちます。メインバンクとして支援する店舗型金融機関は、技術やビジネスモデルに対する目利き力、販路拡大、人材育成など、地域の中小企業が抱える課題にきめ細かく対応できる「良きパートナー」としての存在感をいかに誇示できるかが注目されています。

コメント