金利上昇を確信しながらも具体的な行動に移せない実態

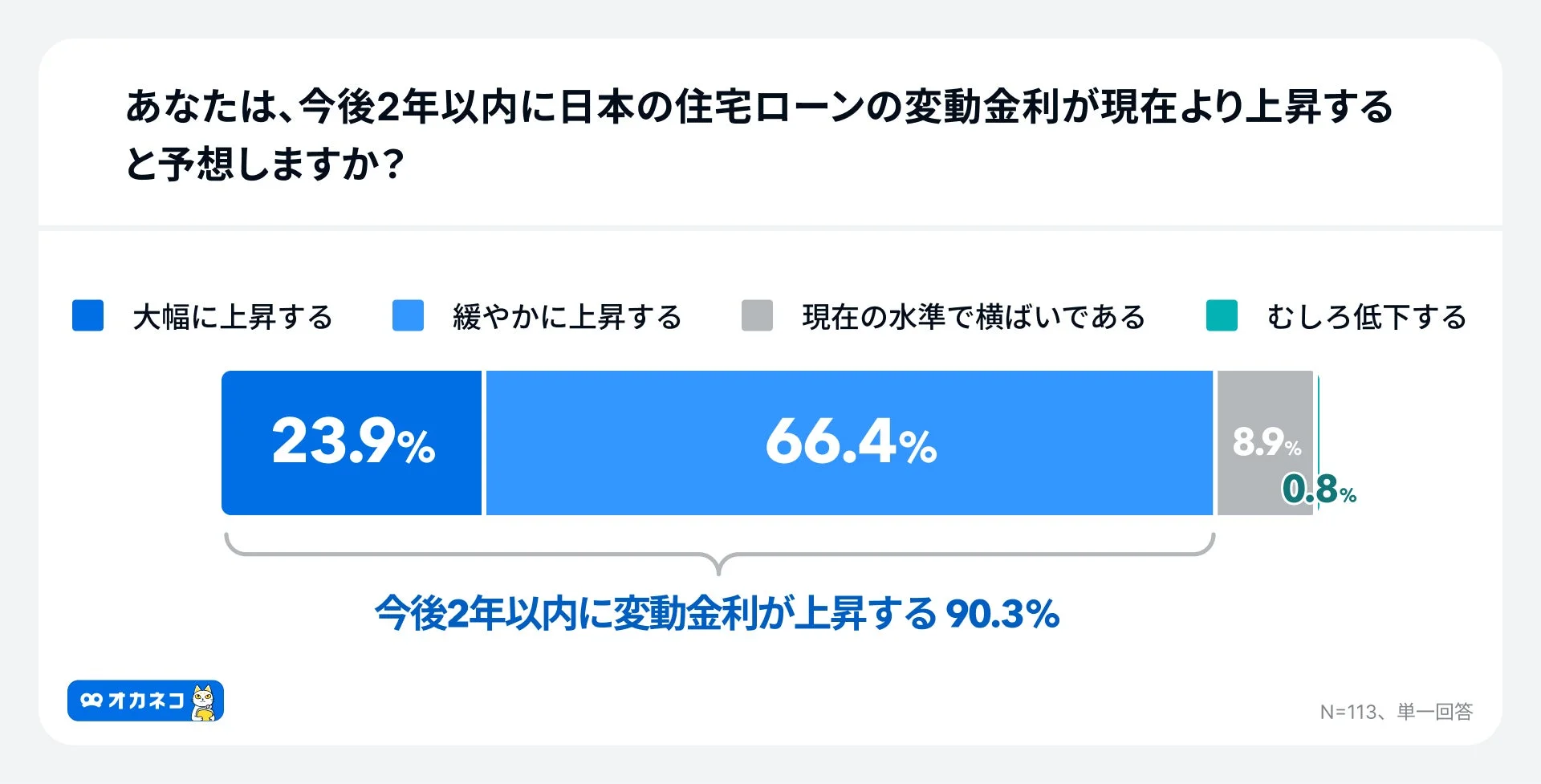

変動金利利用者を含む回答者の90.3%(「緩やかに上昇する」66.4%、「大幅に上昇する」23.9%)が、今後2年以内に変動金利が上昇すると予想しています。

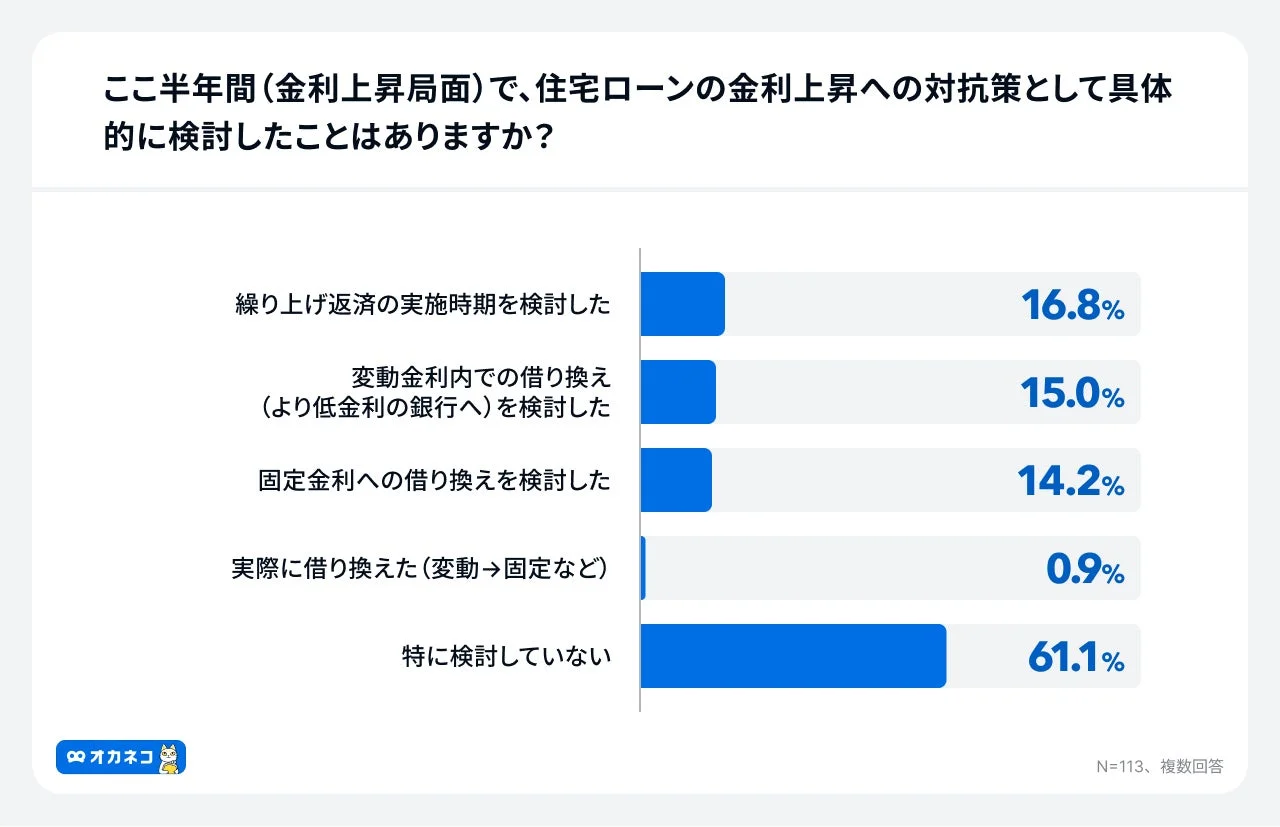

これほど高い金利上昇リスクの認識があるにもかかわらず、ここ半年間(金利上昇局面)で住宅ローンの金利上昇への対抗策を具体的に検討した人は61.1%が「特に検討していない」と回答しています。検討した行動としては、「繰り上げ返済の実施時期を検討した」が16.8%、「変動金利内での借り換え」が15.0%、「固定金利への借り換え」が14.2%と続いています。

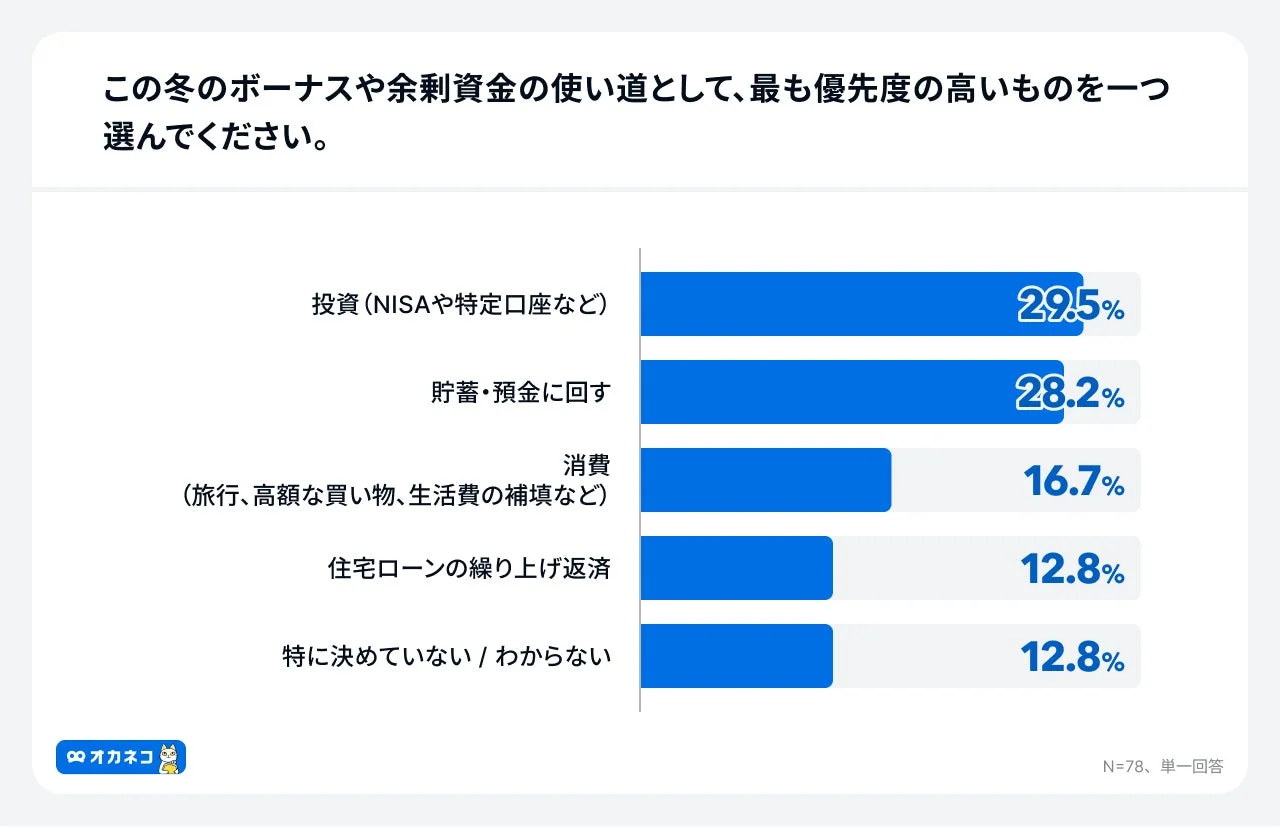

冬のボーナス優先順位は「投資」が「繰り上げ返済」を大きく上回る

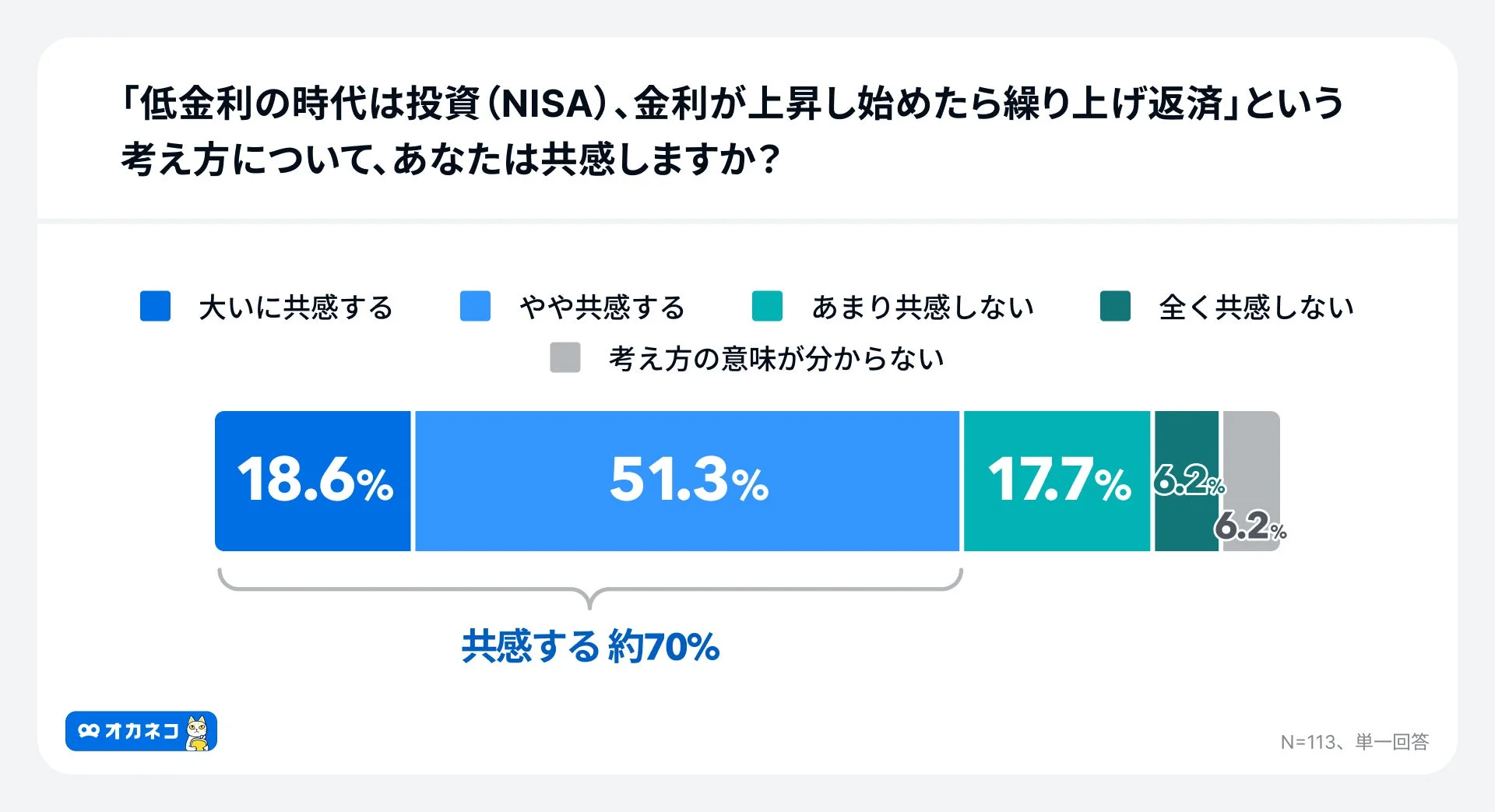

「低金利の時代は投資(NISA)、金利が上昇し始めたら繰り上げ返済」という考え方に対して、約7割(「大いに共感する」18.6%、「やや共感する」51.3%の計約70%)が共感すると回答しています。

しかし、ボーナス受給予定者へ冬のボーナスや余剰資金の使い道として最も優先度の高いものを尋ねたところ、「投資(NISAや特定口座など)」が29.5%で最多となり、「貯蓄・預金に回す」が28.2%で僅差で続きました。一方、金利上昇への対抗策である「住宅ローンの繰り上げ返済」を優先すると答えたのは12.8%に留まり、「投資」の半分以下の結果です。金利が上昇傾向にある中でも、資産形成の優先度が高い層が一定数存在することが示唆されます。

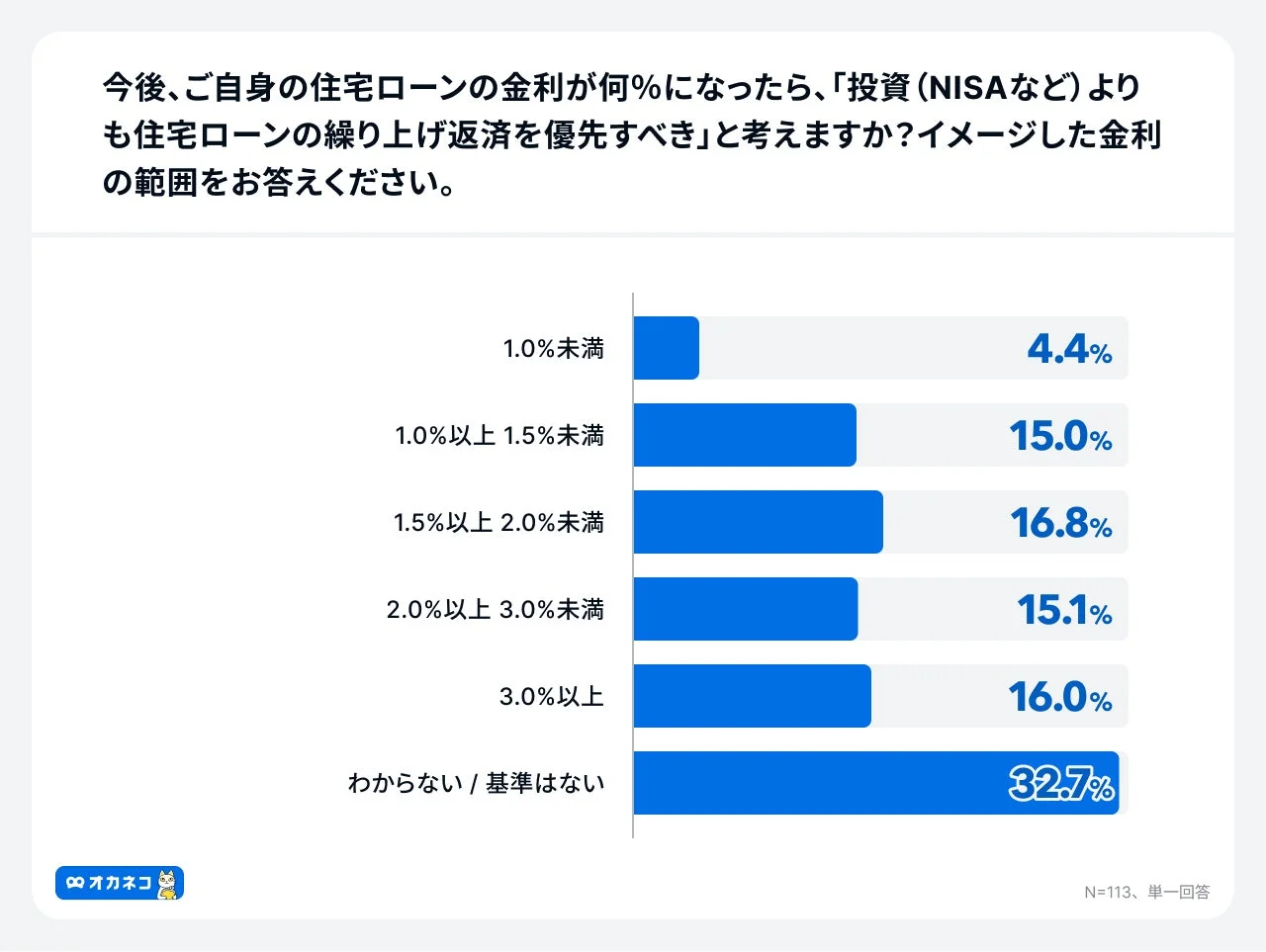

金利の「損益分岐点」意識は定まらず

自身の住宅ローンの金利が何%になったら「投資(NISAなど)よりも住宅ローンの繰り上げ返済を優先すべき」と考えるか尋ねたところ、「わからない/基準はない」が32.7%で最も多い回答となりました。これは、多くの人が損益分岐点の計算や明確な基準を持てていない実態を示しています。具体的な金利意識では、1.5%以上2.0%未満が16.8%で最多ですが、その他の回答も15.0%前後で広く分散しており、判断ラインが定まっていない状況が浮き彫りになっています。

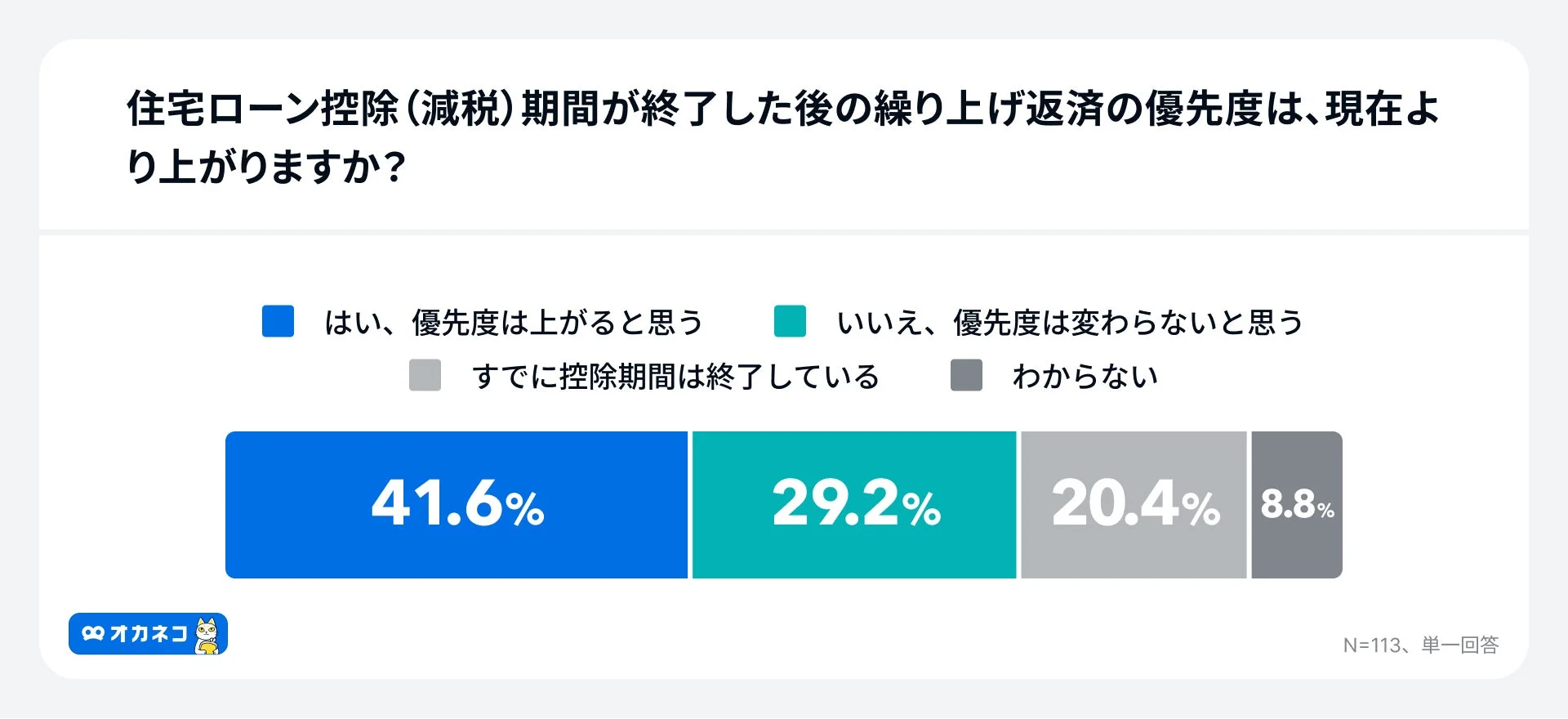

繰り上げ返済は「期間短縮型」が優勢、控除終了後は4割超が優先度アップ

繰り上げ返済の意向については、総支払利息の削減効果が大きい「期間短縮型」を選ぶ人が60.2%と、毎月の返済額を減らす「返済額軽減型」19.4%を大きく上回っています。

また、「住宅ローン控除(減税)期間が終了した後の繰り上げ返済の優先度は、現在よりも上がるか」については、41.6%が「はい、優先度は上がると思う」と回答しており、控除のメリットがなくなるタイミングで行動を検討する層が多いことがわかります。

まとめと今後の展望

今回の調査結果から、住宅ローンを抱える層は、変動金利の上昇リスクを9割が認識し、金利のある世界への転換を肌で感じていることが明らかです。一方で、「投資を続けるか、返済に切り替えるか」の損益分岐点に関する明確な基準を持てない層が3割を超え、具体的な対抗策を「特に検討していない」人が6割超に上るなど、リスク認識の高さと実際の行動の間に大きなギャップが存在しています。これは、投資の期待リターンを捨ててまで繰り上げ返済に切り替える判断の複雑さ、および金融情勢の変化に伴う「次の一手」の難しさを示唆しています。変動金利リスクが高まる今、「わからずに立ち止まる」ことが最も大きな損失に繋がりかねません。

株式会社400Fは、家計診断・相談サービス『オカネコ』を通じて、ユーザーが金利上昇というリスク環境下でも、自身のローン状況や投資状況を正確に把握し、「繰り上げ返済 vs 投資」の最適な損益分岐点を見つけられるよう、お金のプロによる専門的なアドバイスとサポートを引き続き提供していく方針です。

調査概要

-

調査名: オカネコ 住宅ローンと金利意識調査

-

調査方法: WEBアンケート

-

調査期間: 2025年12月12日(金)~2025年12月14日(日)

-

回答者: 全国の『オカネコ』ユーザー113人

-

回答者の年齢: 30代以下22.1%、40代31.9%、50代27.4%、60代以上18.6%

-

回答者の世帯年収: 400万円未満7.1%、400万円以上600万円未満16.8%、600万円以上800万円未満21.2%、800万円以上1,000万円未満20.4%、1,000万円以上1,200万円未満12.4%、1,200万円以上16.8%、わからない5.3%

『オカネコ』について

スマホから居住地や年齢、年収、家族構成などの約20問の質問に答えるだけで、同エリア・同年代・同世帯構成の人と比較したユーザーの家計状況を診断します。さらに、診断結果から推定した簡易ライフプランやFP(ファイナンシャルプランナー)や公的保険アドバイザー等の資格を持つお金のプロから個別アドバイスコメントが届き、ユーザーはチャットや面談で個別相談も可能です。匿名・無料で気軽に利用できるオンラインサービスです。

- オカネコ: https://okane-kenko.jp/

会社概要

株式会社400Fは「お金の問題を出会いで解決する」ことを理念に2017年11月に設立されました。自社でお金のプロ(FP・公的保険アドバイザー等)を抱え、オンライン上で直接ユーザーに金融商品や転職、不動産を仲介するオカネコ事業(ToC)と、金融機関や金融サービスプロバイダーに対してユーザーとのコミュニケーション最適化を支援するオカネコ Partners事業(ToB)を展開しています。日本の個人金融資産にアプローチするFinTechスタートアップとして、どんな立場の人にも有効な「お金の問題解決」の機会を提供し続けています。

-

会社名:株式会社400F(フォーハンドレッド・エフ)

-

本社:〒103-0026 東京都中央区日本橋兜町9-1 兜町第2平和ビル FinGATE BLOOM 4F

-

設立: 2017年11月1日

-

代表者:代表取締役社長CEO 中村 仁

-

事業内容 :『オカネコ』の運営、金融オンライン・アドバイザー事業(金融サービス仲介+保険代理店事業)、金融機関向け顧客接点最適化サービス『オカネコPartners』の運営、オウンドメディア『オカネコマガジン』の運営、転職サービス『オカネコ転職』の運営、保険比較サイト『オカネコ保険比較』の運営、金融教育サービス『OKANE-KOllege』の運営

-

オカネコPartners: https://partner.okane-kenko.jp/

-

オカネコマガジン: https://okane-kenko.jp/media/

-

オカネコ保険比較: https://okane-kenko.jp/insurance

-

OKANE-KOllege: https://lp.okane-kenko.jp/okane-kollege/index.html

-

-

会社HP: https://400f.jp

-

株式会社400F 採用サイト: https://careers.400f.jp/

-

株式会社400F 採用担当note: https://note.com/careers_400f

コメント